终于盈利的网宿科技,靠大客户和海外能否持续增长?

安全业务虽然增速很快,全行业都不赚钱,网宿科技只能用这个业务来增加用户黏性,提高其他业务的增值。风险在于,大多是技术风险,比如云厂商推出“CDN+边缘”捆绑方案,可能加速传统CDN衰退。未来,如果布局AI-native网络架构,研发继续高投入,也许会有高回报。研发占比每年都在10%左右,标准的科技公司,不高也不低。其中,AI化是AI进入业务领域,而不是独创AIGC商业模式,是技术加分项,不是商业模

-

以前互联网域名备案,很麻烦。要去网宿科技这类公司现场拍照。后来,备案公司直接寄来背景布,自行拍照上传完成。当时去网宿科技几次,过程很愉悦。

-

网宿科技足够资格老。在互联网行业,要么是新贵用商业模式打败了传统公司,要么是巨头们把持住各类资源。网宿科技能活得久,活的不错,一亩三分地耕耘的深,进入的早。

-

得益于CDN,网宿科技开始转向边缘计算、云安全、液冷数据中心。其中,AI化是AI进入业务领域,而不是独创AIGC商业模式,是技术加分项,不是商业模式的加分项。

-

受到关注有几个原因。1.每年分红占净利润60%以上,2024年更是达到90%。股民一边享受丰厚的分红,一边质疑,为什么不继续加大投资? 2.公司业绩不错。毛利和净利润虽然低,能赚钱,很稳。

-

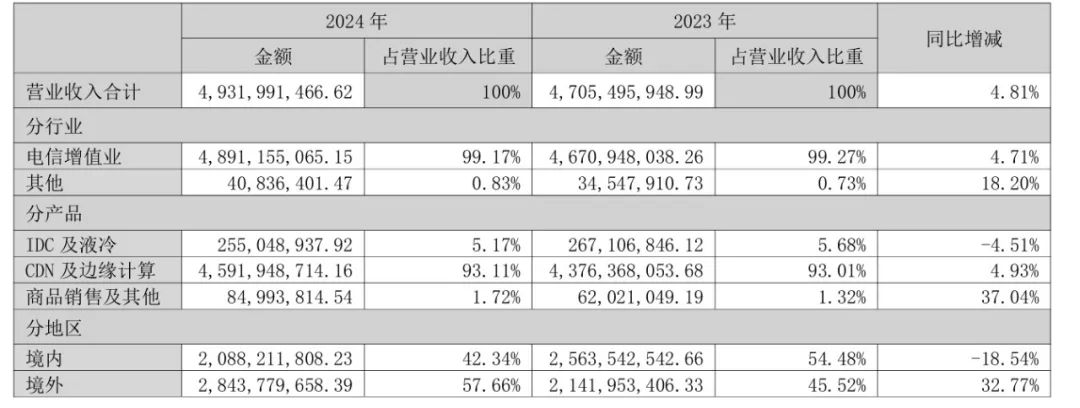

惊喜的是,海外业务开花结果。2024年占整体营业收入的57.66%。不知道在今年这个不确定下,能否维持。另外,网宿科技接了美国Akamai在中国的CDN业务,不知道能带来多少增长。

-

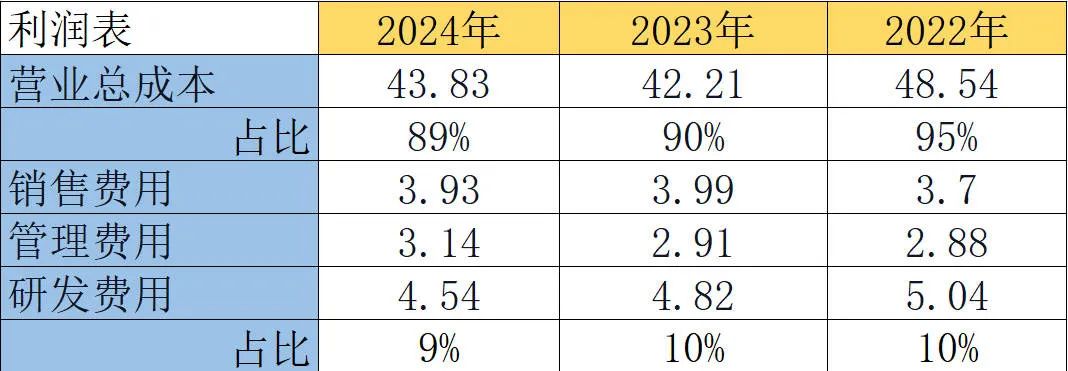

研发占比每年都在10%左右,标准的科技公司,不高也不低。虽然人力资源回报率很高,得益于人少、营收高。其实,毛利不高。CDN是资源型业务,机柜及资源成本占到92%。这么看,研发真不需要投入那么多。

-

危机来自大客户自建CDN。前五名客户占比为48.24%。另外来自政策的不确定性。2024年得益于“东数西算”等政策,以及“走出去”提早布局,吃到了政策红利。危机也有CDN行业年年降价,阿里云、腾讯云也不是吃素的。

-

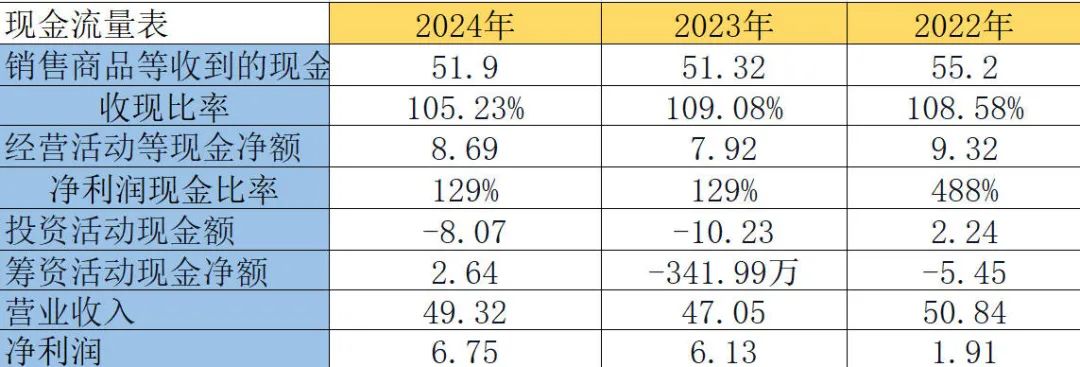

投资减弱,同比减少21%,很保守。银行借款同期增加不多,资产负债率很低,都是财务保守的感觉。

看基本面。

别的科技公司2024年都在下滑,网宿科技反而比2023年好很多,行业红利。

营收、净利润都不错。

毛利润只是31个点,很低。除了其他开支,净利润只有13个点,大头都被硬件资源吃掉了。

看利润表。

营业总成本居高不下,比一般的硬件公司成本还要高。软件开发和AI的附加值没体现。

研发费用10%,不算高科技公司。软件开发公司都占到30%以上。不过与云计算行业相比较,又在正常、合理的范围内。全行业查到的数据是,Akamai毛利62%、净利15%,属于天花板了。阿里云的毛利、净利和网宿科技还要低。

看资产负债表。

货币资金和应收成正比,年年都多。

应付比应收少。

资产年年增加。负债很少,不愿意多借钱,不愿意多扩张。

看员工福利。

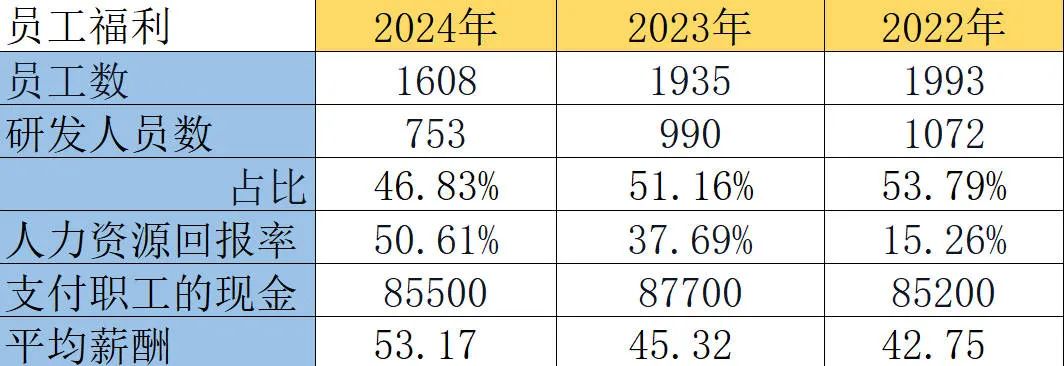

去年减员327人,研发是重灾区,减员237人。从总人数来看,研发占公司一半还要多。可研发开支投入太少了。销售341人,行政人员286人。这个比例太高了,一个销售配一个行政。

看现金流。

收现比例很高,客户优质,现金流速度快。

净利润比例也很高,一般来说是优质净利。不过,别忘了每年有5000万政府补助,计入当期的。

投资和融资都偏谨慎。短期和长期负债不多。

总结:

优势在于,传统CDN贡献很大,很稳。只要这个业务稳住,每年的营收和利润不会差。要警惕与大客户、巨头之间的关系,以及海外政策的忽然变化。安全业务虽然增速很快,全行业都不赚钱,网宿科技只能用这个业务来增加用户黏性,提高其他业务的增值。至于IDC液冷业务,是否要剥离?需要打个问号。市场上竞争很大啊。

风险在于,大多是技术风险,比如云厂商推出“CDN+边缘”捆绑方案,可能加速传统CDN衰退。再比如,宽带成本居高不下,AIOps不能降低OPEX,都会影响现金流。未来,如果布局AI-native网络架构,研发继续高投入,也许会有高回报。

免责声明:本文所有数据来自官方财报,大数网制图。本文为研究企业增长的个人解读,不做价值判断和投资的依据。

火山引擎开发者社区是火山引擎打造的AI技术生态平台,聚焦Agent与大模型开发,提供豆包系列模型(图像/视频/视觉)、智能分析与会话工具,并配套评测集、动手实验室及行业案例库。社区通过技术沙龙、挑战赛等活动促进开发者成长,新用户可领50万Tokens权益,助力构建智能应用。

更多推荐

5

5 0

0- 0

已为社区贡献8条内容

已为社区贡献8条内容

所有评论(0)