基于大模型的量化交易股票投资框架:自动化策略发现新篇章

本文利用大型语言模型(LLMs)和多智能体架构,提出了一个新的量化股票投资框架,通过LLMs挖掘alpha因子并使用多智能体动态评估市场条件。框架结合了LLMs从多模态金融数据中挖掘alpha因子的能力,通过集成数字数据、研究论文和可视化图表来提取预测信号。同时,采用集成学习构建多样化的交易智能体池,以增强策略表现。动态权重门控机制根据实时市场条件选择和分配最相关的智能体,实现自适应和上下文感知的

“Automate Strategy Finding with LLM in Quant investment”

论文地址:https://arxiv.org/pdf/2409.06289

摘要

本文利用大型语言模型(LLMs)和多智能体架构,提出了一个新的量化股票投资框架,通过LLMs挖掘alpha因子并使用多智能体动态评估市场条件。框架结合了LLMs从多模态金融数据中挖掘alpha因子的能力,通过集成数字数据、研究论文和可视化图表来提取预测信号。同时,采用集成学习构建多样化的交易智能体池,以增强策略表现。动态权重门控机制根据实时市场条件选择和分配最相关的智能体,实现自适应和上下文感知的复合alpha公式。

实验证明,本方法在中国股市中明显优于现有基准,突显了结合LLM生成的alpha和多智能体架构以实现卓越交易表现和稳定性的有效性。强调了AI驱动方法在增强量化投资策略方面的潜力,并为在金融交易中整合先进的机器学习技术设定了新的基准。

简介

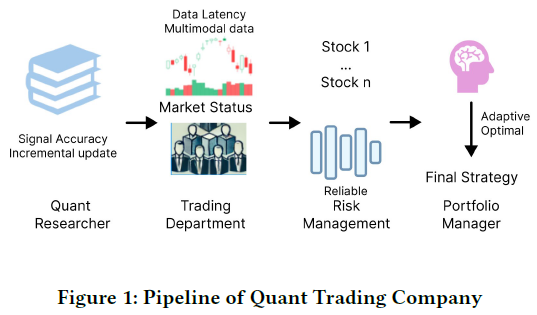

全球替代数据市场价值不断增长,吸引着数百万投资者寻找利润机会。量化交易的发展提高了金融数据分析能力,重点是Alpha挖掘,即发现和优化预测信号。传统方法刚性,缺乏灵活性适应市场动态;数据多样性和整合是挖掘Alpha因子的挑战;适应市场变化也是重要挑战,近年来深度学习方法被提出用于预测市场和制定策略。

本文提出了一种基于大型语言模型的自动化策略发现框架,包括灵活的Alpha因子挖掘、多智能体多模态市场评估和动态策略优化三个部分。该框架结合了机器学习和金融领域的先进技术,能够跨多个资产类别识别和优化Alpha策略。同时,该框架具有增量更新特性和适应不同市场环境的动态权重分配机制。该框架的主要贡献是:利用大型语言模型的探索能力搜索公式化的Alpha因子、引入多智能体方法评估市场条件和Alpha因子之间的关系、实现自适应投资策略的自动化发现。该框架可应用于各种资产类别,代码公开可用。

问题定义

本文介绍了一个生成量化交易中alpha因子和策略的综合框架。该框架利用大型语言模型和多智能体系统动态挖掘和选择种子alpha因子,确保适应市场变化。种子alpha因子以数学公式的形式表达,包括横截面和时间序列运算符。框架还包括一个精炼和更新alpha因子的过程,以确保它们与不断变化的市场条件保持相关。

Alpha因子和策略

本文介绍了一个基于Alpha策略的股票投资模型。该模型通过计算每只股票在不同类别下的Alpha值,选择最佳表现的Alpha作为策略的原材料。最终的Alpha策略由各类别Alpha值的加权和组成。

种子Alpha的挖掘和选择

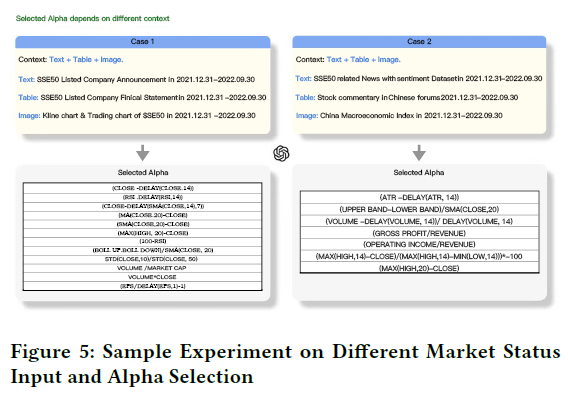

利用大型语言模型和多智能体系统进行种子Alpha挖掘和选择,以应对传统启发式和基于规则的Alpha挖掘方法的静态性和无法动态适应市场变化的局限性。该框架将机器学习技术与金融原则相结合,能够动态调整市场变化并优化Alpha策略。同时,该框架还能够从经济新闻和社交媒体趋势等替代数据源中获取丰富的信息。该框架通过将当前市场情况与Alpha回测结果联系起来,使大型语言模型能够识别最合适的种子Alpha,并分配可靠性置信度。专业代理人进一步根据风险偏好和专业知识进行评估,确保在不同市场环境下实现最大收益和风险管理。

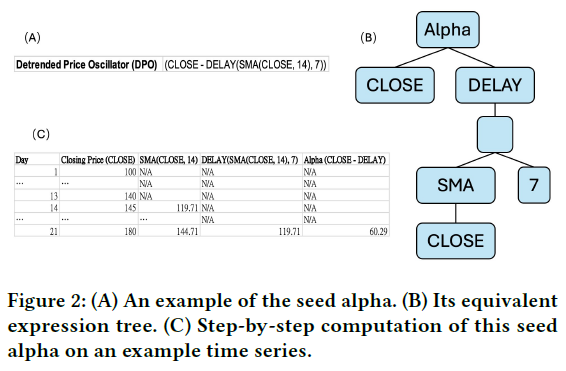

种子Alpha形式

我们的框架规定了LLM生成的种子alpha的输出规则,确保它们以数学表达式的形式呈现,结合各种运算符和原始金融特征。这些运算符包括加法和对数等基本函数,用于一天的数据,被称为横截面运算符。此外,还有需要跨多天数据的时间序列运算符。我们不断更新和优化我们的种子alpha工厂,以适应最新的市场条件和研究见解。

方法

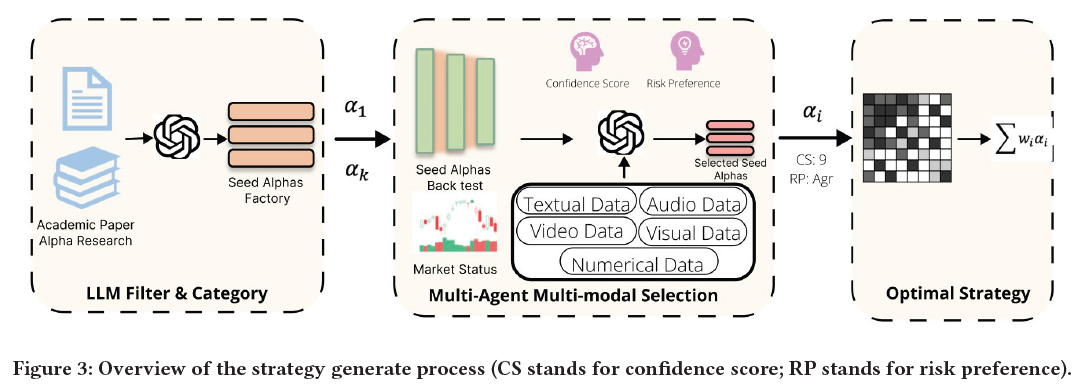

构建和优化量化交易中的Alpha策略的综合框架包括三个关键组件:Seed Alphas Factory、多智能体决策过程和权重优化方法。Seed Alphas Factory利用大型语言模型(LLMs)过滤和分类多模态数据,创建强大的种子Alpha集合。多智能体系统根据不同的风险偏好和市场条件评估和选择这些Alpha,信心评分机制确保可靠性。最后,选定的Alpha权重使用深度神经网络(DNN)进行优化,形成动态和适应性投资策略的基础。

整体框架

框架包括三个主要组成部分:种子Alpha工厂、多智能体决策和权重优化方法。种子Alpha工厂利用大型语言模型(LLM)对多模态文档进行过滤和分类,构建种子Alpha集合。多智能体决策过程允许不同风险观点的整合,增强了策略在不同市场条件下的适应性和稳健性。权重优化方法使用深度学习方法评估每个种子Alpha的表现并构建整体策略。该框架具有动态性,可以持续改进和适应不断变化的市场条件。

LLM过滤器和类别

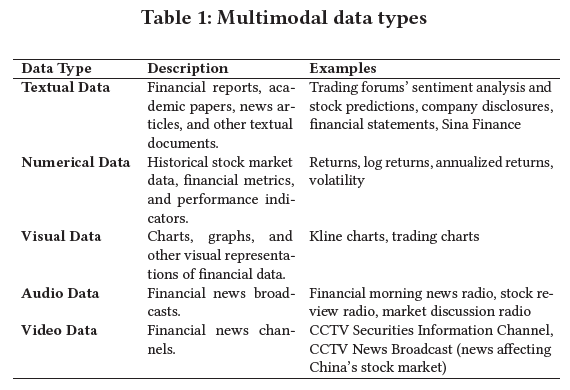

利用Alpha Grail进行LLM过滤和分类,将文献信息按照传统金融类别进行总结和分类,生成了包含100个种子Alpha的9个类别。同时,该方法还采用了多模态处理能力,提高了Seed Alpha Factory的多样性和鲁棒性。该方法的输出是一个结构化的Seed Alpha Factory,包含动量、均值回归、波动率和基本面分析等不同的金融领域。这个Seed Alpha Factory是后续多智能体决策和权重优化阶段的基础。

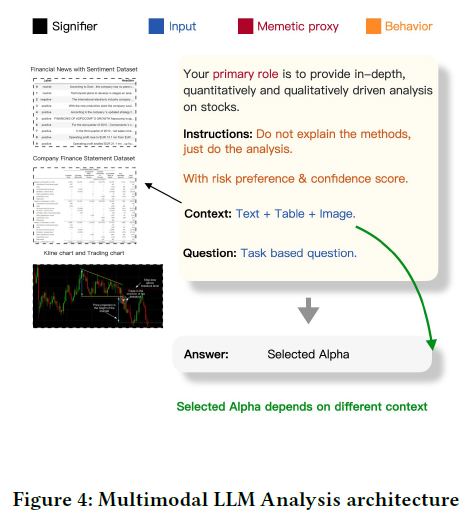

多模态多智能体评估Alpha集

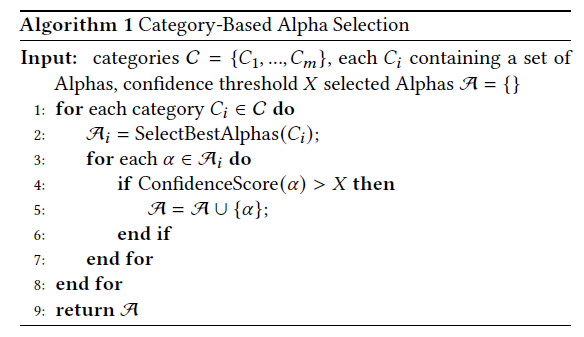

本文介绍了一种基于多模态和多智能体系统的股票Alpha因子评估和选择方法。该方法通过整合多种数据源和多个分析角度,提供了全面的市场状况和Alpha因子表现的视角。多智能体系统由不同的代理人组成,每个代理人根据其风险偏好和投资策略评估Alpha因子。选定的Alpha因子经过严格的历史市场数据回测,以评估其在不同市场条件下的表现。最终,通过类别为基础的Alpha选择算法,选择出最可靠和最强大的Alpha因子。该方法提供了一个深入的评估,为构建一个适应不同市场条件的强大投资策略奠定了坚实的基础。

最优权重Alpha策略

本文利用深度神经网络(DNN)来优化选定种子alpha权重,以预测未来收益率。该网络由三层组成:输入层、隐藏层和输出层。输入层接收历史收盘价计算出的每日alpha值作为输入特征。隐藏层使用ReLU激活函数引入非线性,增强模型的学习能力。输出层预测未来收益率。在训练阶段,网络使用反向传播和梯度下降来最小化损失函数,调整权重和偏差以提高预测准确性。为了确保模型的泛化能力和防止过拟合,使用单独的验证集。该方法建立了一个基于历史alpha值预测未来收益率的强大框架,从而形成了一种有效的投资策略。该DNN模型通过隐藏层处理输入数据,使用学习的权重和偏差进行转换。最终输出是通过在输出层应用另一组权重、偏差和激活函数生成的。该方法展示了利用深度学习技术优化alpha权重的有效性,从而提高投资策略的预测性能。

实验

本研究旨在开发一种全面的、无需人工干预的LLM驱动的alpha挖掘框架,能够处理多模态信息并适应不同的市场条件。该框架引入了置信度评分机制,以减少在alpha选择过程中的幻觉。研究目标包括评估框架的有效性、多模态知识提取、置信度评分机制的有效性以及综合策略的表现。为验证框架的有效性,进行了一系列实验,包括框架是否能够实现多模态知识提取、是否能够优于当前的alpha工厂以及综合策略是否能够持续击败市场。

数据集

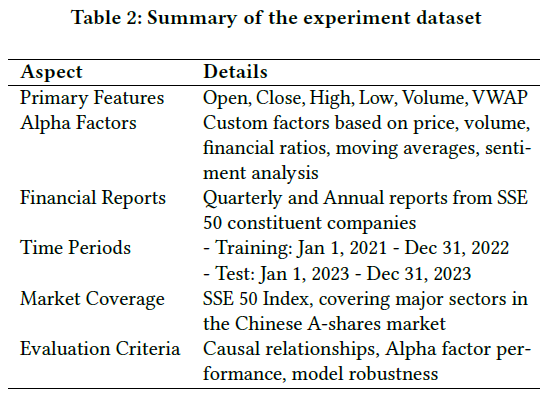

本研究聚焦于中国A股市场的财务数据,特别是SSE 50指数。数据集包括六个主要特征作为Alpha因子的原始输入,以确保严格的评估和强大的模型性能。数据集被分为训练集和测试集,以评估不同Alpha因子的表现。评估考虑了来自指定时期的财务报告和不同Alpha因子的表现指标。我们的模型在SSE 50指数的50个成分公司中进行了实验,展示了其在不同金融环境下的广泛适用性和可靠性。

研究问题

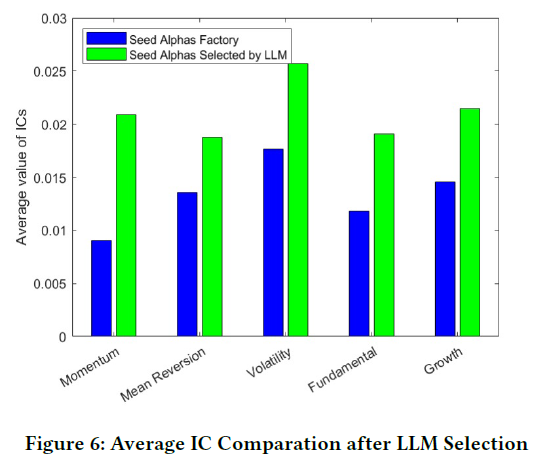

本框架实现了多模态知识提取,并根据市场条件差异捕获新的Alpha。实验表明,该框架在不同市场条件下实现了动态Alpha选择。评估了选定的Alpha信号的表现,结果显示LLM驱动的框架在所有类别中都实现了更高的信息系数值,特别是在波动性和基本面方面。

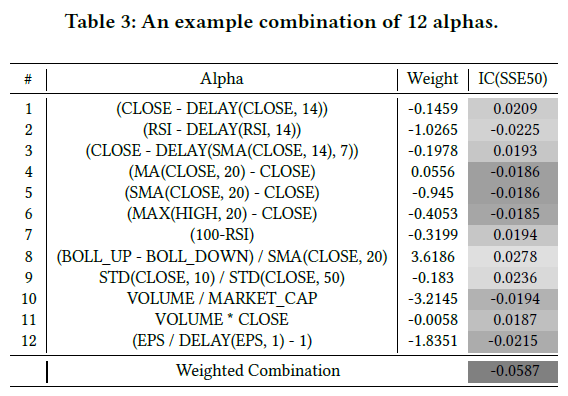

本研究使用LLM驱动框架和置信度评分,结合12个alpha因子,对SSE50成分股进行评估。虽然一些因子的信息系数较低,但它们在整体表现中起着关键作用。移除其中任何一个因子都会导致整体表现下降,表明LLM选择的因子集合具有协同效应,提供了强大的预测能力。

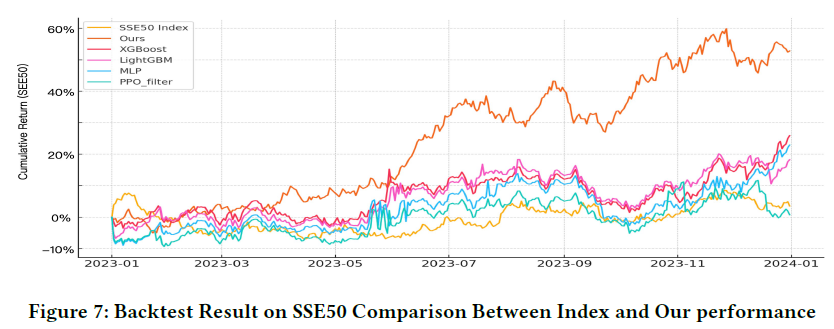

本文的基于LLM框架和置信度评分的投资策略,通过回测实验发现该策略在2023年的SSE50数据集上表现优异,累计回报率达到53.17%,远高于市场指数和其他基金的表现。该策略每天根据alpha值对股票进行排名,选择前k个进行投资,并限制每天最多交易n个股票以降低交易成本。该策略能够动态适应市场变化并通过纪律性的投资策略最小化成本,具有较高的投资潜力。

总结

本文提出了一种新的量化股票投资和组合管理框架,利用大型语言模型和多智能体架构的进展。该框架通过整合LLMs来生成多样化的alpha,并采用多智能体方法动态评估市场状况,解决了现有模型中不稳定和高不确定性的挑战。

LLMs从多模态金融信息中挖掘和生成潜在的alpha因子,提供了对市场动态的全面理解和丰富的预测信号。随后,我们通过多智能体方法构建了各种风险偏好的交易代理人池,实现了个性化的市场洞察和交易策略。最后,通过一个复杂的权重深度学习机制,根据实时市场状况动态选择和分配最相关的代理人。

通过在中国股市上的广泛实验,我们证明了我们的框架在多个金融指标上显著优于传统的alpha生成SOTA作品、人类交易员表现和指数。

AI大模型学习福利

作为一名热心肠的互联网老兵,我决定把宝贵的AI知识分享给大家。 至于能学习到多少就看你的学习毅力和能力了 。我已将重要的AI大模型资料包括AI大模型入门学习思维导图、精品AI大模型学习书籍手册、视频教程、实战学习等录播视频免费分享出来。

大模型&AI产品经理如何学习

求大家的点赞和收藏,我花2万买的大模型学习资料免费共享给你们,来看看有哪些东西。

1.学习路线图

第一阶段: 从大模型系统设计入手,讲解大模型的主要方法;

第二阶段: 在通过大模型提示词工程从Prompts角度入手更好发挥模型的作用;

第三阶段: 大模型平台应用开发借助阿里云PAI平台构建电商领域虚拟试衣系统;

第四阶段: 大模型知识库应用开发以LangChain框架为例,构建物流行业咨询智能问答系统;

第五阶段: 大模型微调开发借助以大健康、新零售、新媒体领域构建适合当前领域大模型;

第六阶段: 以SD多模态大模型为主,搭建了文生图小程序案例;

第七阶段: 以大模型平台应用与开发为主,通过星火大模型,文心大模型等成熟大模型构建大模型行业应用。

2.视频教程

网上虽然也有很多的学习资源,但基本上都残缺不全的,这是我自己整理的大模型视频教程,上面路线图的每一个知识点,我都有配套的视频讲解。

(都打包成一块的了,不能一一展开,总共300多集)

因篇幅有限,仅展示部分资料,需要点击下方图片前往获取

3.技术文档和电子书

这里主要整理了大模型相关PDF书籍、行业报告、文档,有几百本,都是目前行业最新的。

4.LLM面试题和面经合集

这里主要整理了行业目前最新的大模型面试题和各种大厂offer面经合集。

👉学会后的收获:👈

• 基于大模型全栈工程实现(前端、后端、产品经理、设计、数据分析等),通过这门课可获得不同能力;

• 能够利用大模型解决相关实际项目需求: 大数据时代,越来越多的企业和机构需要处理海量数据,利用大模型技术可以更好地处理这些数据,提高数据分析和决策的准确性。因此,掌握大模型应用开发技能,可以让程序员更好地应对实际项目需求;

• 基于大模型和企业数据AI应用开发,实现大模型理论、掌握GPU算力、硬件、LangChain开发框架和项目实战技能, 学会Fine-tuning垂直训练大模型(数据准备、数据蒸馏、大模型部署)一站式掌握;

• 能够完成时下热门大模型垂直领域模型训练能力,提高程序员的编码能力: 大模型应用开发需要掌握机器学习算法、深度学习框架等技术,这些技术的掌握可以提高程序员的编码能力和分析能力,让程序员更加熟练地编写高质量的代码。

1.AI大模型学习路线图

2.100套AI大模型商业化落地方案

3.100集大模型视频教程

4.200本大模型PDF书籍

5.LLM面试题合集

6.AI产品经理资源合集

👉获取方式:

😝有需要的小伙伴,可以保存图片到wx扫描二v码免费领取【保证100%免费】🆓

中国智能体开发者社区,聚焦智能体与大模型开发,提供前沿资讯、实用工具链、开源项目及行业案例。通过技术沙龙、开发者大赛等活动,促进经验交流与协作,助力开发者快速构建创新智能应用。

更多推荐

12

12 0

0- 0

已为社区贡献715条内容

已为社区贡献715条内容

所有评论(0)