大模型公司开始造手机了:阶跃星辰的终端之战

一、一个100亿美元的公司,2025年只赚了5亿

2026年7月13日晚7点,一家成立刚满3年的大模型公司,正式发布了全球首款AI智能体手机。不是给安卓系统加个AI助手,而是从零做了一套操作系统——Step AOS。终端品牌命名为STEPX,首款手机型号为STEPX Neo。

这家公司叫阶跃星辰。估值约100亿美元,但2025年营收不到5亿元人民币,PS(市销率)高达140倍。什么概念?你花140块钱买一个每年只赚1块钱的公司,赌的是它未来能赚10块钱。

它凭什么敢造手机?这个故事是泡沫还是拐点?

先说结论:阶跃星辰造手机这件事,短期内是一场豪赌,但中长期看,它可能是大模型行业从"卖模型"到"卖体验"的分水岭事件。

要理解这个判断,我们得先把牌桌看清楚——全球大模型的竞争格局,到底长什么样。

二、大模型牌桌上坐着谁?

2.1 全球市场份额:一超多强,但格局在裂开

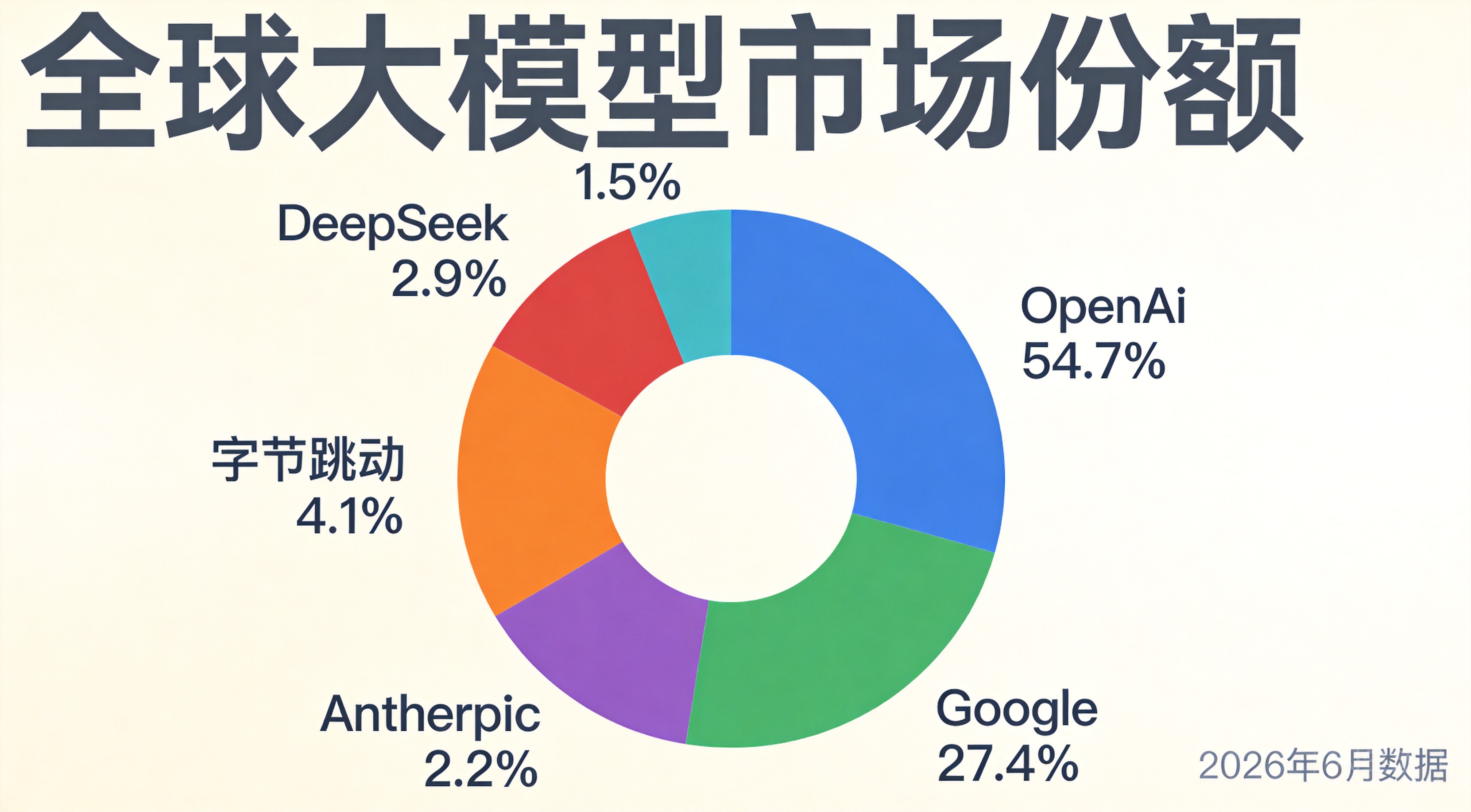

先看一组硬数据。根据Momentic Marketing和First Page Sage 2026年6月的统计,全球大模型流量市场份额是这样的:

| 排名 | 公司 | 全球流量份额 | 月活跃用户 |

|---|---|---|---|

| 1 | OpenAI | 54.7% | 9亿+ |

| 2 | 27.4% | 7.5亿+ | |

| 3 | Anthropic | 8.2% | 2.9亿+ |

| 4 | 字节跳动(豆包) | 4.1% | 3.45亿 |

| 5 | DeepSeek | 2.9% | 1.2亿+ |

| 6 | 阿里巴巴(通义千问) | 1.5% | 1.66亿 |

OpenAI依然是绝对霸主,但它的份额已经从巅峰期的80%掉到55%以下。Sensor Tower的数据显示,到2026年5月,ChatGPT的全球份额首次跌破50%,只剩46.4%。Google Gemini吃到了最大的红利,份额稳定在27%以上。Anthropic的Claude从半年前的3%飙到10%左右,增速惊人。

一个重要的结构性变化是:用户不再忠于单一模型了。 就像浏览器市场从IE一家独大变成Chrome、Safari、Edge混战一样,AI助手市场正在进入"按需混用"时代——写作用Claude,搜信息用Gemini,画图用ChatGPT。三家合计贡献了89%的使用时长,但用户在各家之间频繁切换。

2.2 中国市场:豆包一家独大,但暗流涌动

中国市场的格局完全不同。根据QuestModule 2026年6月的数据:

- 字节豆包:市场份额41%,月活3.45亿,日活1.4亿——中国AI应用的绝对王者

- 月之暗面Kimi:中国Token份额第一(14.5%),用户增速最快

- 腾讯元宝:日活约900万,依托微信生态稳步增长

另一个值得关注的信号来自OpenRouter——全球最大的模型调用平台。2026年6月数据显示,中国模型在全球的调用量首次稳定超越美国:23.45万亿词元对46.7万亿词元(全球总调用量),前五名中中国模型占了四席。

这说明什么?中国大模型在"被调用量"上已经赢了,但还没在"被付费"上赢。 开源模型的大量免费调用拉高了数据,但真正的高价值企业付费市场,OpenAI和Anthropic仍然遥遥领先。

2.3 性能评分大对比:SuperCLUE 2026年6月Top10

这是用户特别关心的部分。我们直接看SuperCLUE 2026年6月的中文大模型排行榜:

| 排名 | 模型 | 机构 | SuperCLUE总分 |

|---|---|---|---|

| 1 | Qwen3.5-Plus | 阿里巴巴 | 88.5 |

| 2 | Doubao-Seed-2.0-pro | 字节跳动 | 87.8 |

| 3 | DeepSeek V4-Pro | 深度求索 | 86.5 |

| 4 | GLM-5.1 | 智谱AI | 85.4 |

| 5 | Kimi K2.6 | 月之暗面 | 84.6 |

| 6 | MiniMax M2.7 | MiniMax | 83.2 |

| 7 | ERNIE 5.1 | 百度 | 82.7 |

| 8 | Pangu-Ultra 718B | 华为 | 81.9 |

| 9 | Baichuan 5.0 | 百川智能 | 79.4 |

| 10 | Yi-2.0 | 零一万物 | 78.8 |

注意看:阶跃星辰的Step系列不在这个榜单的Top10里。 这是一个重要的反差叙事点——一家要造手机的大模型公司,它的模型在主流性能排行里甚至进不了前十。

2.4 LMArena全球Elo排名:另一个维度的较量

LMArena(原Chatbot Arena)是基于真人匿名A/B投票的全球排名,更能反映"用户实际体感"。2026年7月最新数据:

| 排名 | 模型 | Elo分数 |

|---|---|---|

| 1 | Claude Fable 5(Anthropic) | 1525 |

| 2 | GPT-5.6(OpenAI) | 1514 |

| 3 | Claude Opus 4.8(Anthropic) | 1512 |

| 4 | GPT-5.5 Pro(OpenAI) | 1510 |

| ... | ... | ... |

| 约第30名 | DeepSeek V4 Pro | 1462(国产最高) |

| 约第35名 | Qwen 3.7 Max | 1455 |

国产模型在全球Elo排名中,DeepSeek V4 Pro以1462分排在国产第一,但与第一名Claude Fable 5的1525分仍有明显差距。阶跃星辰同样不在前列。

2.5 关键判断:性能排名≠商业成功

看到这里,你可能会问:一家模型排名都进不了Top10的公司,凭什么造手机?

答案是:阶跃星辰根本不想在云端跟人卷排名。

这是一个战略选择,不是能力不足。就像特斯拉早期不跟丰田比发动机调校,而是直接换赛道做电动车一样,阶跃星辰的逻辑是:既然在通用模型能力上很难追上前五,不如把模型能力直接塞进终端设备里,让用户通过"体验"而非"跑分"来感知AI的价值。

跑分是给开发者看的,体验是给普通人用的。这两件事的商业逻辑完全不同。

2.6 独角兽估值排名:泡沫还是信仰?

看看中国大模型第一梯队的估值对比:

| 公司 | 最新估值/市值 | PS倍数(约) | 2025年营收 |

|---|---|---|---|

| 智谱(港股) | 7312亿港元 | ~700倍 | 7.24亿元 |

| DeepSeek | 3065亿元 | — | 未公开 |

| 月之暗面Kimi | ~2100亿元(300亿美元) | — | ARR约20亿元 |

| MiniMax(港股) | 842亿港元 | ~400倍 | 约5.7亿元 |

| 阶跃星辰 | ~720亿元(100亿美元) | ~140倍 | ~5亿元 |

智谱的PS倍数高达700倍,是阶跃的5倍。这意味着市场对智谱的"基础模型平台"故事给出的溢价远高于阶跃的"AI+终端"路线。但阶跃140倍的PS也不算便宜了——作为一个年营收只有5亿的公司,它的估值里包含了大量对未来的透支。

2.7 融资军备竞赛

2026年上半年,大模型赛道融资TOP3:

- DeepSeek:510亿元

- 阶跃星辰:230亿元(半年4轮融资)

- 月之暗面Kimi:189亿元

三家合计930亿元,占整个赛道融资的30%。资本正在以前所未有的速度向头部集中。

阶跃星辰的融资节奏尤其疯狂——2026年1月完成超50亿元B+轮,5月又完成近25亿美元(约170亿元)Pre-IPO轮,投资方包括华勤技术、龙旗科技、豪威集团、中兴通讯等一水儿的硬件产业链公司,以及腾讯的三轮加持。

这不是普通的财务投资,这是产业链上下游在用真金白银"预订"阶跃星辰的终端产能。

三、阶跃星辰是谁?

很多人可能第一次听说这家公司,但它的团队阵容堪称豪华:

- 董事长印奇:旷视科技联合创始人,清华姚班毕业,同时也是千里科技董事长(做智能驾驶的)。他不是"空降"的,据虎嗅报道,早在阶跃星辰成立初期他就参与了战略规划。

- CEO姜大昕:前微软全球副总裁,做过Bing搜索引擎和Cortana的核心研发。他带的那支400多人的团队,覆盖了网页排序、智能问答、知识图谱、图片视频搜索等关键模块。

- 首席科学家张祥雨:ResNet论文的四位作者之一。ResNet是深度学习的里程碑式论文,Google Scholar引用超过41万次。

2023年4月在上海成立,到现在刚好3年。已发布40+款自研模型,覆盖语言、多模态、推理等方向。

但真正让阶跃星辰与众不同的,不是它的模型有多强,而是它的落地策略:

- 国内60%头部手机品牌与阶跃星辰合作,模型装机量超过4200万台(覆盖OPPO、荣耀、中兴等)

- 与吉利合作智能座舱AgentOS,银河M9上市3个月销量近4万辆,2026年预计"上车"超100万辆

- 2025年营收近5亿元,2026年预计约12亿元

说白了,阶跃星辰不是那种只会在实验室跑分的公司。它选择了一条更重但更接地气的路——把模型塞进别人家的手机和汽车里,先让用户"用起来"。

四、大模型公司为什么要造手机?

这个问题背后的逻辑其实很残酷。

4.1 API商业模式碰到了天花板

中国C端用户几乎没有为AI付费的习惯。ChatGPT Plus在美国卖20美元/月,有3800万订阅用户。中国呢?大部分用户连1块钱的API调用费都不愿意出。

B端更是血海。2025年国内大模型公司只完成了22笔融资,融资频次和规模双双腰斩。资本不再为"参数故事"买单,转而对"交付能力"与"场景闭环"提出近乎苛刻的要求。API价格在一年内跌了90%以上,DeepSeek V4-Flash的API价格低到每百万Token 0.28美元,不到GPT-5.5的1%。

卖模型不赚钱,这是事实。

4.2 终端是数据和用户的入口

OpenAI如果只做模型,永远只是寄生在别人生态里的"插件"。掌控硬件终端,模型厂商才能:

- 直接触达用户,不被中间平台截流

- 合规收集物理世界的多维度数据,让AI"看懂现实"

- 定义下一代交互标准

4.3 中国成熟的制造生态降低了硬件门槛

这一点是关键。中国有全球最完善的手机供应链——华勤技术是全球头部手机ODM厂商,从芯片到整机的全链条制造能力,让一个软件公司"跨界造手机"的门槛大幅降低。

4.4 阿里云徐栋的判断说得好

"除了Chatbot和Agent之外,硬件可能是大模型快速形成商业闭环的场景。"

这句话的潜台词是:当模型能力趋同、API价格见底的时候,谁能把AI能力变成消费者愿意掏钱买的产品,谁就能活下来。

五、Step AOS和STEPX Neo——到底有什么不同?

5.1 不是"给手机加AI功能",是"从底层重做操作系统"

这是最重要的区别。目前市面上绝大多数所谓的"AI手机",本质上是在安卓系统上加一层AI功能——语音助手、AI修图、智能摘要。

阶跃星辰的Step AOS走的是完全不同的路:从Android、Linux与RTOS底层提取重构,打造了一套全新的操作系统架构。核心设计理念是让Agent成为系统的一等公民,而非在现有系统上叠加AI功能。

打个比方:传统AI手机是在一栋老楼里加了电梯,Step AOS是直接建了一栋新楼,电梯从地基开始就是为电梯设计的。

5.2 Step AOS六大核心技术架构

发布会上,阶跃星辰详细拆解了Step AOS的技术架构,包含六大核心模块:

① 原子能力引擎

以MCP(Model Context Protocol)标准将系统底层能力拆解为通讯、应用、文件、系统四大类最小单元。每个"原子能力"都是标准化的可调用接口,Agent可以像搭积木一样自由组合这些能力来完成复杂任务。

② NUI自然交互机制

NUI(Natural User Interface)支持语音、视觉、文字多模态输入,用户可以用最自然的方式与手机交互——说话、打字、甚至让摄像头"看"东西,都能触发AI响应。

③ 双域三步记忆结构

独创"用户域+智能体域"双域记忆架构,配合"记-理-忆"三步处理流程。用户域存储个人偏好和历史行为,智能体域记录任务上下文和执行经验,让AI真正"记住"你是谁、你要什么。

④ 端云多脑体系

STEPX Neo深度内置196B参数大模型,同时支持端云协同——依据任务复杂度动态调配不同规模的模型。简单任务在端侧瞬间完成,复杂任务自动上云调用更大算力。

⑤ 安全框架:"可信、可见、可控、可逆"四维体系

这是Step AOS最受关注的技术亮点之一:

- 可信:所有AI操作基于可信计算环境

- 可见:AI的每一步决策对用户透明可查

- 可控:权限按需授予、用完即收,不持续占用

- 可逆:误操作支持一键撤回

⑥ Step-GUI跨应用操作

可跨200+款App自动操作,不是简单的语音指令,而是真正的"GUI自动化Agent"——能看懂屏幕内容,自主规划任务,跨应用执行。端侧模型的响应速度达到0.1秒级toolcall,不需要每次都等云端。

5.3 内置智能体:Amoo

STEPX Neo内置了阶跃星辰打造的智能体Amoo,作为系统级AI助手。Amoo不是一个简单的语音助手,而是基于196B端侧大模型深度驱动的全能智能体,能够调用Step AOS的原子能力引擎,跨App完成复杂任务链。

5.4 硬件端

- 代工厂:华勤技术深度代工(不是简单的贴牌,而是深度联合研发)

- 渠道方:努比亚

- 交互副屏:机身背面配备交互副屏,提供额外的AI交互界面

- 价格:未公布(发布会未披露售价信息)

- 发售状态:7月13日正式发布,7月17日在WAIC(世界人工智能大会)首次公开展出。具体配置参数与发售时间尚未公布,目前并非量产发售状态

5.5 生态合作伙伴

发布会上确认了首批生态合作伙伴阵容,覆盖出行、生活服务、办公、社交等主要场景:

- 出行:携程、滴滴、高德、百度地图

- 生活服务:支付宝、美团

- 办公效率:WPS、剪映

- 社交内容:微博

- 搜索:百度

这份名单基本覆盖了中国互联网生态的核心应用,说明阶跃星辰在Agent生态对接上已经做了大量前置工作。但需要注意的是,"宣布合作"和"深度开放接口"之间还有很大的距离——真正的考验在于这些App是否愿意向系统级Agent开放核心功能的API调用权限。

5.6 安全白皮书

发布会同步联合上海人工智能实验室发布了两份重要文件:

- 《新一代智能体系统安全技术白皮书》

- 《端侧大模型网络安全指南》

这两份文件从行业标准和学术层面为AI智能体终端的安全性提供了理论框架,也体现了阶跃星辰在安全合规上的前瞻布局。在AI终端这个全新品类上,安全问题将是消费者和监管部门最关注的议题之一。

5.7 "100天·共同定义智能体乐园"计划

阶跃星辰在发布会上启动了"100天·共同定义智能体乐园"计划,邀请开发者和用户共同参与定义AI智能体的使用体验。这是一个开放共创的策略——通过100天的密集迭代,收集真实用户反馈,快速打磨Agent能力和Step AOS的系统体验。

5.8 中美对比:谁在AI终端赛道上领先?

这是一个很有意思的对比维度:

| 玩家 | 端侧策略 | 时间线 | 核心差异 |

|---|---|---|---|

| 阶跃星辰 | 自研品牌手机STEPX + Step AOS | 2026年7月发布,WAIC首秀 | 首个大模型公司独立造机 |

| OpenAI | 联发科定制天玑9600,Jony Ive参与设计 | 最快2027年上半年量产 | 比阶跃晚至少半年到一年 |

| 苹果 | WWDC 2026选择与Google Gemini合作 | 已落地 | 放弃自研大模型,年授权费10亿美元 |

| Gemini Nano 4内置Pixel 10 | 2026年 | Pixel全球市占率不足2%,影响力有限 | |

| 字节+中兴 | 豆包AI+中兴硬件合作模式 | 二代7月17日WAIC展示 | 非独立品牌,仅展示不开售 |

一句话总结:在"大模型公司独立造手机"这条赛道上,中国公司跑在了美国前面。

这不是因为中国技术更强,而是因为中国的手机供应链太成熟了,造手机的门槛低;而美国的AI公司强在模型和生态,硬件恰恰是短板。

六、六大端侧AI玩家全景对比

把视野拉得更广一些,目前全球端侧AI的主要玩家有六类:

| 玩家 | 端侧模型 | 终端策略 | Agent能力 | 核心差异化 |

|---|---|---|---|---|

| 华为 | 盘古端侧 | 自研+鸿蒙 | 小艺日均30亿次唤醒 | 全栈自主(芯片+系统+模型) |

| 苹果 | 3B+外购Gemini/ChatGPT | 自研iPhone | Siri跨App | 隐私架构,品牌溢价 |

| 小米 | MiMo-V2-Pro | 自研+IoT | miclaw 50+系统工具 | IoT生态最完善 |

| 豆包(字节+中兴) | 豆包7B | 合作模式 | 跨App操作 | 3.45亿月活用户基础 |

| Gemini Nano 4 | Pixel+Android | GeminiSystemService | Android生态 | |

| 阶跃星辰 | 196B端侧大模型 | 自研品牌手机STEPX | Step-GUI跨200+App | 首个大模型公司独立造机,196B参数行业最高 |

六种路径,六种赌注。华为赌全栈自主,苹果赌隐私+品牌,小米赌IoT生态,字节赌用户量,Google赌Android统治力,阶跃赌的是"模型+终端"的一体化体验。

值得注意的是,阶跃星辰的196B端侧参数是目前公开信息中端侧部署的最大规模模型,这一数字远超其他玩家的端侧模型参数量。但参数大也意味着对芯片算力和功耗的更高要求,实际体验如何还需真机验证。

七、风险与挑战:冷水时间

说完激动人心的部分,该泼冷水了。

7.1 前车之鉴:跨界造手机,九死一生

- 锤子科技:罗永浩带着情怀入局,最终血亏收场

- 格力手机:董明珠说"分分钟灭掉小米",结果成了笑话

- 字节跳动:2019年收购锤子团队,仅推出两款手机就暂停了硬件计划

手机行业的残酷在于:它不是一个"好产品就能赢"的市场。供应链、渠道、品牌、售后、库存管理——每一个环节都是坑。

7.2 阶跃面临的特殊风险

进网许可问题:目前阶跃星辰仅取得进网试用批文,这意味着初期产量可能只有几万台。努比亚有正式许可,但量产规模也受限。

App生态摩擦:初代豆包手机的教训还历历在目——依赖"模拟触控"实现跨App操作,结果被微信、淘宝、支付宝识别为异常操作并封禁。二代改用MCP/A2A协议,Step AOS的原子能力引擎也是基于MCP标准设计,但核心矛盾没有解决:系统级Agent绕开App直接操作,直接动了互联网巨头的蛋糕。 广告收入、用户数据、商业闭环——这些都会受到威胁。

品牌认知度为零:普通消费者不知道阶跃星辰是谁,STEPX更是一个全新的品牌。价格未公布,但无论最终定价多少,消费者买一部手机总得知道它叫什么、售后找谁、出了问题怎么办。

"全球首款"之争:努比亚、荣耀也在抢"全球首款AI智能体手机"的名号。消费者对"首款"的认知窗口很短,如果多家公司同时喊"首款",这个叙事就失效了。

AI手机的尴尬现实:Counterpoint数据显示,AI手机渗透率已达50%,但26%的用户从未使用过AI功能,仅7%的人愿意为AI换机。这说明"AI"作为卖点很有吸引力,但作为购买决策还不够硬。

从发布到量产的距离:STEPX Neo目前仅完成发布和WAIC首秀,具体配置和发售时间均未公布。从"发布"到"量产发售"之间,还有产能爬坡、品控验证、渠道铺货等大量工作要做。

估值风险:PS 140倍。如果AI手机的体验没有达到预期,或者App生态摩擦导致核心功能受限,估值回调的压力会非常大。

7.3 但也有独特优势

不能只说风险不看优势:

- 华勤深度绑定 = 成熟供应链,不是PPT造机

- 4200万台装机量 = 已经验证过的终端经验和数据闭环

- 产业资本围猎:华勤、龙旗、豪威、中兴——从整机制造到上游核心器件的全链条都在股东名单上

- 腾讯三轮加持:不仅是钱,还有微信生态的潜在开放

- 印奇的产业经验:他完整经历过AI 1.0时代的创业沉浮,知道怎么把技术做成产品

- 生态合作伙伴阵容豪华:携程、支付宝、滴滴、美团、百度、京东、WPS、剪映、高德、微博等已宣布合作

- 安全白皮书背书:联合上海人工智能实验室发布安全标准文件,为行业树立安全基准

八、赛道预判:涨跌之间

以下是赛道级判断,不涉及个股推荐。

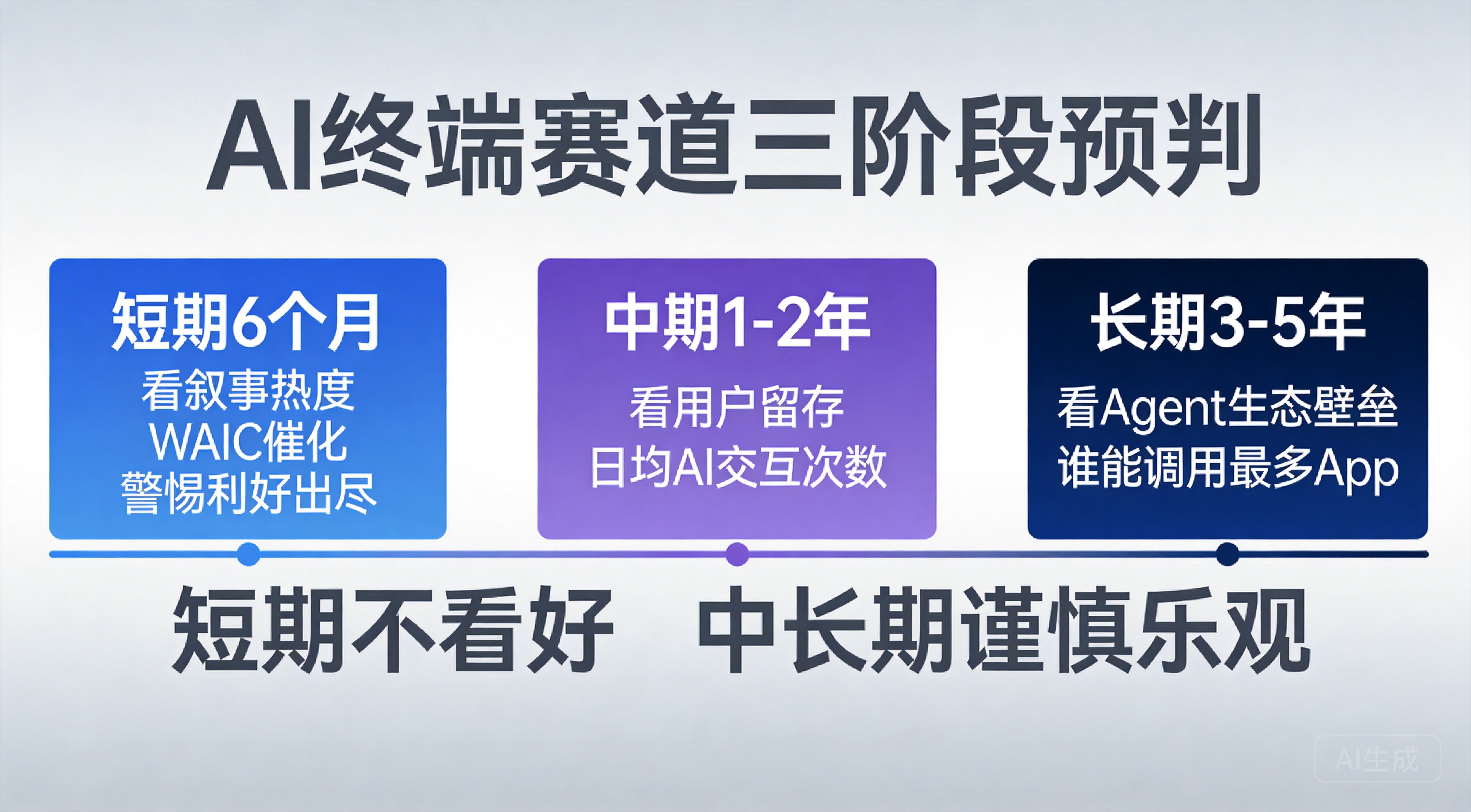

8.1 AI终端赛道:三个阶段,三个赌注

- 短期(6个月):看叙事热度。阶跃STEPX Neo发布、WAIC首秀、"100天共同定义"计划启动、OpenAI跟进——密集的事件催化会让AI终端赛道成为市场焦点。华勤技术、中兴通讯等供应链公司会直接受益。但要警惕"利好出尽"的风险。

- 中期(1-2年):看用户留存。AI手机能不能让用户每天都用AI功能?如果买了之后26%的人依然不用AI,那这个故事就讲不下去了。关键指标是:日均AI交互次数、跨App任务完成率、用户主动唤醒AI的比例。

- 长期(3-5年):看Agent生态壁垒。最终胜出的不是硬件最好的公司,而是Agent生态最完善的公司——谁的Agent能调用最多App、完成最复杂任务、积累最多用户数据,谁就赢。

8.2 大模型公司造手机的成功概率

我的判断:短期不看好,中长期谨慎乐观。

短期不看好,是因为第一代产品一定会有各种问题——App兼容性、品牌认知、售后服务、产能爬坡。价格尚未公布,但无论最终定在什么价位,普通消费者不会因为"AI"就花大价钱买一个没听说过的牌子。

中长期谨慎乐观,是因为:

- 手机供应链在中国太成熟了,硬件问题可以靠时间和迭代解决

- 4200万台的装机量已经证明了"模型+终端"的模式是可行的

- 如果App生态能谈下来(这是最大的变量),Agent的体验确实可能带来颠覆性的用户价值

8.3 中美AI终端赛道的差异化走向

中国路线:模型公司直接造硬件,或者与手机厂商深度合作。原因是中国手机供应链太强、App生态太碎片化,需要系统级Agent来统一管理。

美国路线:AI公司做模型+平台,硬件交给苹果、三星。OpenAI选择与联发科合作、找Jony Ive设计,但量产要到2027年。苹果选择外购模型(Gemini+ChatGPT),年付10亿美元。

我的判断:中国的AI终端会先落地,但美国的AI终端生态会更完整。中国的优势是快,劣势是生态碎片化和App厂商的抵制;美国的优势是生态整合能力强,劣势是硬件迭代慢。

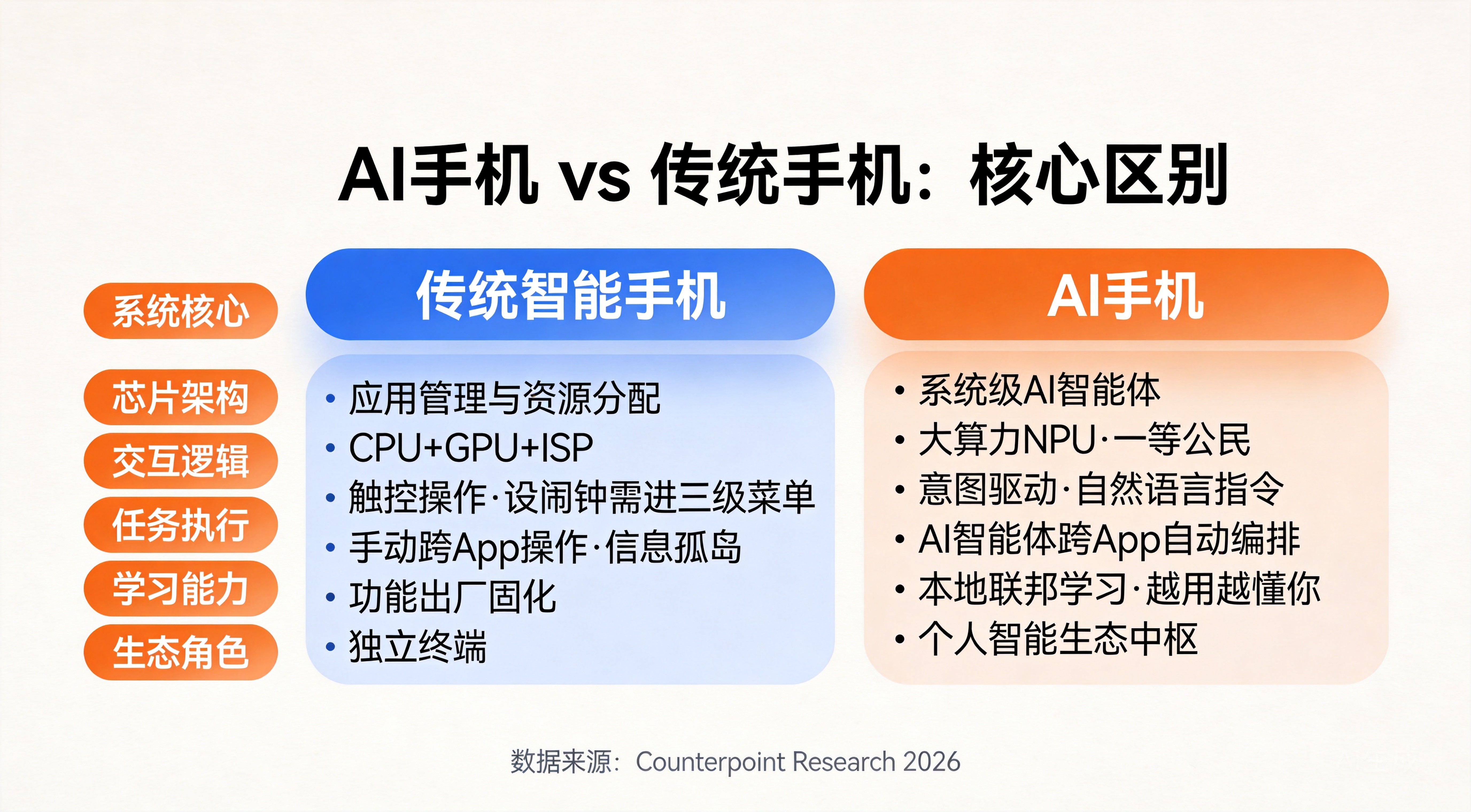

8.5 AI手机 vs 传统手机:核心区别(2026年修订版)

说了这么多,回到最本质的问题:AI手机和传统手机到底差在哪?

打个比方:传统手机里住的是"工具"——你得自己去翻相册、开导航、点外卖。AI手机里住的是"管家"——你说一句"回家",它自己帮你叫车、选路线、下单。

AI手机的本质,就是手机里住了一个能操控手机的LLM Agent。 普通LLM(比如ChatGPT)只能回答问题,但不能替你操作手机。AI手机里的Agent不光能理解你的意图,还能直接跨App操作——调日历、订机票、发消息、付款,一条龙干完。核心区别就一个词:自主执行权。

| 维度 | 传统智能手机 | AI 手机 | 数据来源 |

|---|---|---|---|

| 系统核心 | 应用管理与资源分配(OS是"应用容器") | 系统级AI智能体+任务编排(OS是"AI运行时环境") | CSDN行业分析,多源一致 |

| 芯片架构 | CPU+GPU+ISP,AI为附属模块 | 大算力NPU+异构调度,NPU为一等公民,旗舰NPU算力突破70 TOPS | 今日头条科技频道行业综述 |

| 交互逻辑 | 人找功能:触控操作,设闹钟需进三级菜单 | 意图驱动:自然语言指令,说"明天8点叫我"自动设闹钟 | Counterpoint/证券时报专家采访 |

| 任务执行 | 用户手动跨App操作,信息孤岛 | AI智能体跨App自动编排,一句话完成复杂任务链 | 证券时报·袁帅(中关村物联网产业联盟副秘书长)采访 |

| 学习能力 | 功能出厂固化,长期使用无个性化成长 | 本地联邦学习,越用越懂你 | 新浪科技综述(多厂商实践) |

| 生态角色 | 独立终端 | 个人智能生态中枢,跨设备协同 | Counterpoint报告+厂商实践 |

数据锚点:

- 2026年全球AI手机出货占比 45%(据 Counterpoint Research)

- 2027年预计突破 52%(同上)

- 2026年Q1中国AI手机渗透率 53%,同比暴涨320%(据Canalys)

- AI旗舰内存 16GB起步,本地大模型占存储超10GB(据Counterpoint报告)

- 端侧AI算力2026年较2024年提升 300%(据Counterpoint报告)

- 68%用户愿为端侧AI功能支付15%-20%溢价(据新浪财经2026.6消费电子调研,单一来源)

注:以上对比框架为综合多份行业报告整理的分析框架,非单一权威机构发布的标准化对比。

8.6 最核心的变量

整篇文章看下来,决定AI终端赛道成败的最核心变量其实就一个:App厂商愿不愿意开放接口?

如果微信、淘宝、支付宝愿意给系统级Agent开放标准化接口(不是模拟点击,而是真正的API调用),那AI手机的体验会发生质变——你可以对手机说"帮我订一张明天去上海的机票,用我上次住的那个酒店",然后手机自动完成从搜索到支付的完整流程。

如果App厂商继续抵制(担心被抢入口),那AI手机就只是一个"更聪明的语音助手",不值得花大价钱。

这个博弈的结果,可能比任何模型跑分都更能决定AI终端赛道的命运。

九、写在最后

阶跃星辰造手机这件事,表面上看是一家公司的战略选择,但本质上反映了整个大模型行业的焦虑和突围。

当模型能力趋同、API价格见底、融资环境收紧,大模型公司必须找到自己的"不可替代性"。有的赌开源生态(DeepSeek),有的赌企业级市场(智谱),有的赌C端流量(月之暗面),而阶跃赌的是——谁能把AI从云端拉到用户手里,谁就赢了下一个十年。

STEPX Neo的发布、Step AOS的技术架构、196B端侧大模型的深度内置、Amoo智能体的亮相、豪华的生态合作伙伴阵容,以及"100天共同定义智能体乐园"计划的启动——这些都是阶跃星辰在这个赌注上亮出的底牌。

但底牌好不等于能赢。从发布到量产,从量产到用户留存,从用户留存到生态壁垒——每一步都有无数坑要踩。

这个赌注有风险,但方向是对的。

就像当年所有人都觉得特斯拉是笑话的时候,马斯克赌的是"电动车+智能化"的方向。最终他赢了,不是因为特斯拉的早期产品有多好,而是因为他赌对了方向,然后用时间和迭代把产品做对了。

阶跃星辰能不能成为AI终端领域的特斯拉?不知道。但它至少证明了一件事:大模型行业的竞争,正在从"谁的模型更强"变成"谁能把模型变成用户真正用得上的东西"。

这场终端之战,才刚刚开始。

参考来源

- 阶跃星辰2026年7月13日发布会:华尔街见闻、凤凰网科技、澎湃新闻、深科技等多家媒体报道——STEPX品牌发布、Step AOS系统架构、STEPX Neo硬件信息、Amoo智能体、196B端侧模型、交互副屏、生态合作伙伴名单、安全白皮书、"100天·共同定义智能体乐园"计划等信息均来自发布会官方内容及多家媒体交叉验证报道。

- SuperCLUE 2026年6月排行榜:ainchina.com《The Great AI Benchmark War: How Chinese Models Caught the Frontier in 2026》(https://www.ainchina.com/blog/china-ai-benchmark-war-caught-frontier-2026/);SuperCLUE官网(https://superclueai.com/)

- LMArena Elo排名(2026年7月):swfte.com(https://www.swfte.com/es/ai/lmarena-ai);DataLearnerAI排行榜(https://www.web.datalearner.com/leaderboards)

- 全球大模型市场份额:Momentic Marketing & First Page Sage 2026年6月数据;Sensor Tower《2026 AI Status Report》(ai-damn.com报道)

- 中国大模型市场数据:QuestModule 2026年6月;东方财富网《全球大模型市场格局与工业大模型赛道深度分析》(https://caifuhao.eastmoney.com/news/20260611091248950380110)

- 阶跃星辰融资与估值:CSDN《阶跃星辰:当AI公司不再只卖模型》(https://blog.csdn.net/lanhushe/article/details/160894555);企查查企业信息;消费日报《阶跃星辰AI智能体手机代工企业为华勤技术》

- 阶跃星辰核心团队:CSDN《大模型淘汰赛下半场,阶跃的底牌是什么?》(https://blog.csdn.net/Libra1313/article/details/157806574);智东西报道;爱企查工商信息

- 阶跃星辰AI手机发布会:IT之家(2026年7月13日);科创板日报;每日经济新闻;华尔街见闻;凤凰网科技;澎湃新闻

- Step AOS技术架构(原子能力引擎、NUI交互、双域记忆、端云多脑、安全框架):阶跃星辰7月13日发布会官方内容;凤凰网科技发布会详细报道

- 安全白皮书《新一代智能体系统安全技术白皮书》《端侧大模型网络安全指南》:阶跃星辰联合上海人工智能实验室发布,发布会官方公布

- 生态合作伙伴信息:阶跃星辰发布会官方公布——携程、支付宝、滴滴、美团、百度、京东、WPS、剪映、高德、微博、百度地图等

- 196B端侧大模型参数:阶跃星辰发布会官方公布,华尔街见闻、澎湃新闻等媒体报道交叉验证

- "100天·共同定义智能体乐园"计划:阶跃星辰发布会官方公布

- STEPX Neo硬件信息(交互副屏、发售节奏):阶跃星辰发布会官方公布;7月17日WAIC首秀信息来自WAIC官方议程

- OpenAI AI手机计划:郭明錤产业链调查报告(CSDN转载 https://blog.csdn.net/a924382407/article/details/160815197);The Next Gen Tech Insider

- 豆包手机与WAIC:新浪新闻《字节与努比亚合作的AI智能体手机何时正式开售?》(https://k.sina.cn/article_7879995964_1d5af323c068013dl2.html);智东西;南方都市报

- 中国大模型独角兽估值:证券时报《国产大模型双雄同日发声》;36氪《从580亿到万亿市值,智谱的半年狂奔》;金融界《月之暗面Kimi迈入ARR3亿美元》;凤凰WEEKLY《智谱市值突破万亿港元》

- AI手机渗透率数据:Counterpoint Research 2026年报告

- Step-GUI技术:GitHub仓库(https://github.com/stepfun-ai/gelab-zero);CSDN技术解析

- OpenRouter全球调用量数据:OpenRouter官方数据;CSDN《2026年AI大模型三足鼎立》

- 阿里云徐栋观点:财经杂志/北京商报相关报道

- 智谱与MiniMax上市后表现:证券时报;36氪

- AI手机出货占比45%/52%、内存16GB、端侧算力提升300%:Counterpoint Research《GenAI Smartphone Share to Rise to 45 Percent of Global Shipments in 2026》(https://counterpointresearch.com/en/insights/genai-smartphone-share-to-rise-to-45-percent-of-global-shipments-in-2026)

- 端侧AI功能消费者付费意愿调研(68%愿付溢价):新浪财经《2026年消费电子调研》(https://cj.sina.cn/articles/view/7879848900/1d5acf3c4068033gis)

- AI手机核心特征与市场渗透率解读:CSDN《AI重塑智能手机时代》(https://blog.csdn.net/yuntongliangda/article/details/155869999);新浪科技综述(https://cj.sina.cn/articles/view/7879848900/1d5acf3c4068033gis);今日头条AI手机渗透率分析(http://m.toutiao.com/group/7661282283261706792/)

注:本文所有数据截至2026年7月14日,市场变化迅速,数据可能随时间更新。部分预估数据来自第三方分析机构,仅供参考。

中国智能体开发者社区,聚焦智能体与大模型开发,提供前沿资讯、实用工具链、开源项目及行业案例。通过技术沙龙、开发者大赛等活动,促进经验交流与协作,助力开发者快速构建创新智能应用。

更多推荐

21

21 0

0- 0

已为社区贡献2条内容

已为社区贡献2条内容

所有评论(0)