数学建模学习4——MATLAB模型代码

一. ARIMA模型

ARIMA(Autoregressive Integrated Moving Average)全称自回归积分滑动平均模型,专门用于时间序列预测,核心解决 3 类问题:

- 自回归(AR):用历史数据的线性组合预测未来(依赖自身过去值)。

- 差分(I):将非平稳序列转化为平稳序列(解决趋势、周期性问题)。

- 滑动平均(MA):用历史预测误差的线性组合修正预测(依赖过去的误差)。

1. 平稳性检测与差分处理

一阶差分的定义(超简单)

一阶差分 = 后一个数据 - 前一个数据

一阶差分的核心作用:让数据变 “平稳”(ARIMA 的前提)

ARIMA 模型有个硬性要求:输入的数据必须是 “平稳序列”。

什么是平稳序列?简单说就是:

- 没有明显的上升 / 下降趋势(比如你的原始销量从 120 涨到 255,明显在上升,这叫 “非平稳”);

- 波动幅度稳定(不会突然从每月涨 10 变成每月涨 100)。

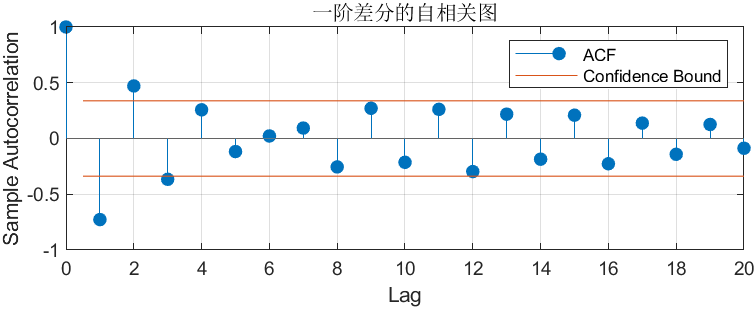

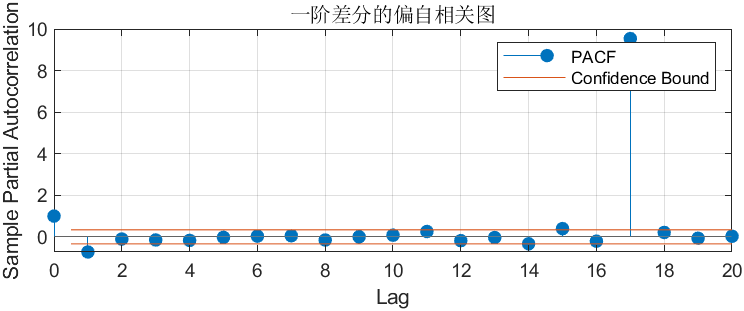

2. 自相关(ACF)与偏自相关(PACF)图

- ACF(自相关图):看 “当前值” 和 “滞后值” 的直接 + 间接相关性,主要用来选

q(MA 阶数); - PACF(偏自相关图):看 “当前值” 和 “滞后值” 的直接相关性(排除中间滞后项的干扰),主要用来选

p(AR 阶数)。

自相关是衡量一个时间序列和它自身 “滞后版本” 之间的相关性。

比如你有 36 个月的销量数据(记为sales(1)到sales(36)):

- 滞后 1 期(lag=1):比较

sales(1)与sales(2)、sales(2)与sales(3)……sales(35)与sales(36)的相关性; - 滞后 2 期(lag=2):比较

sales(1)与sales(3)、sales(2)与sales(4)……sales(34)与sales(36)的相关性; - 滞后 k 期(lag=k):比较第 i 个月和第 i+k 个月的销量相关性。

相关性数值范围是[-1,1]:

- 接近 1:滞后 k 期的两个序列 “同向变动”(比如本月销量高,k 个月后也容易高);

- 接近 - 1:“反向变动”(本月高,k 个月后可能低);

- 接近 0:几乎无关联。

你的代码里对 “一阶差分序列” 画了 ACF 图(autocorr(diff(sales))),输出的图长这样(示意图):

- 如果 lag=1 的竖线超过红线:说明 “当月销量变化” 和 “上月销量变化” 显著相关;

- 如果 lag=2 的竖线也超过红线:说明和 “上上月变化” 也相关;

- 到某个 lag 后竖线落在红线内:说明更远的滞后项已无显著关联。

- x 轴:滞后阶数(lag=0,1,2,...,通常显示到 10-20 阶);

- y 轴:自相关系数(上面说的

[-1,1]数值); - 蓝色竖线:每个滞后阶数对应的自相关系数;

- 红色虚线:置信区间(通常 95%)—— 超过这条线的系数,说明 “相关性显著”(不是偶然出现的)。

- ACF 看 MA(q):找 “显著超过置信区间的最大 Lag”;

- PACF 看 AR(p):找 “显著超过置信区间的最大 Lag”;

| 步骤 | 代码操作 | 原理核心 |

|---|---|---|

| 1. 数据观察 | plot(sales) |

识别趋势、周期性(判断是否需要差分) |

| 2. 平稳化 | diff(sales) |

通过差分消除趋势,使序列平稳 |

| 3. 定阶 | autocorr/parcorr |

用 ACF/PACF 选 AR (p) 和 MA (q) 的阶数 |

| 4. 建模 | arima(p,d,q) |

组合 AR、差分、MA 构建模型 |

| 5. 拟合 | estimate(model, sales) |

用历史数据估计模型参数(φ, θ) |

| 6. 预测 | forecast(fitModel, 6) |

递推计算未来值,结合 AR 和 MA 逻辑 |

二. LSTM模型

LSTM 是一种循环神经网络(RNN)的变体,专门解决时间序列数据的 “长期依赖” 问题(比如用前 5 天的访问量预测第 6 天,需要模型记住前 5 天的关联)。

2. 对模型的具体影响(分场景)

场景 1:数据有 “长期趋势”(如你的模拟数据)

场景 2:数据有 “周期性规律”(如每周销量高峰)

场景 3:数据波动大、噪声多

3. 如何选择步长?(3 个实用方法)

- RMSE(均方根误差):衡量预测值与真实值的平均偏差,值越小说明预测越准;

滑动窗口步长(

sequenceLength)的影响滑动窗口步长(代码中

sequenceLength=5)指用 “前几天的数据” 预测 “后 1 天”,它直接影响模型学习的 “时序关联长度”。以下从原理和场景分析其影响:1. 滑动窗口的本质:决定模型 “看多远的历史”

sequenceLength=5:模型用前 5 天的历史数据预测第 6 天;sequenceLength=3:模型用前 3 天的历史数据预测第 4 天;- 步长越大,模型能看到的历史越长,但也会增加学习难度(需要记住更多关联)。

- 步长太小(如

sequenceLength=2):

模型只能看到前 2 天的数据,无法捕捉 “5 天的累加趋势”,预测误差会大; - 步长适中(如

sequenceLength=5):

刚好覆盖 “趋势形成的关键历史”(5 天累加足够形成可见趋势),模型能学习到趋势; - 步长太大(如

sequenceLength=10):

模型需要记住前 10 天的波动,可能因 “噪声过多” 导致过拟合(把波动当趋势学习)。 - 步长 = 7:

模型用前 7 天数据预测第 8 天,能捕捉 “一周的周期”(如第 7 天是周六,第 8 天是周日,访问量高); - 步长 = 5:

可能错过 “周末高峰” 的周期,导致预测不准。 - 步长太小:模型无法区分 “趋势” 和 “噪声”,容易把噪声当趋势;

- 步长太大:模型会记住过多噪声,导致预测结果波动大,无法捕捉真实趋势。

- 领域知识法:

如果是 “日访问量”,根据经验选 “1 周(7 天)” 或 “1 个月(30 天)” 的步长; - 验证法:

尝试不同步长(如 3、5、7),看测试集 RMSE 哪个最小; - 自动搜索法:

用循环遍历步长,结合交叉验证选最优(适合数据量大的场景)。代码环节 LSTM 核心逻辑 滑动窗口构造样本 将时间序列转化为 “历史序列→未来值” 的监督学习对,让 LSTM 学习 “时序关联” LSTM 层设计 通过门机制(遗忘 / 输入 / 输出门)控制信息的记忆与遗忘,解决长期依赖问题 训练过程 前向传播计算预测,反向传播调整门参数和全连接层权重,最小化预测误差 预测与评估 用训练好的门机制,对新序列预测未来值;用 RMSE 量化误差,可视化验证趋势捕捉能力

三. 朴素贝叶斯分类器模型

- 理论理解:朴素贝叶斯的核心是贝叶斯定理 + 特征独立性假设

- 实现关键:

- 计算先验概率:P(Ck)=nknP(C_k) = \frac{n_k}{n} P(Ck)=nnk

- 计算似然概率:假设高斯分布,用均值和方差描述

- 预测时选择后验概率最大的类别

- fitcnb:MATLAB 内置函数,用于训练分类朴素贝叶斯模型

- 参数:X(特征矩阵)和 y(标签向量)

- 返回:训练好的模型对象,包含:

- 先验概率 P (类别):每个类别的样本占比

- 条件概率 P (特征 | 类别):每个特征在每个类别下的分布

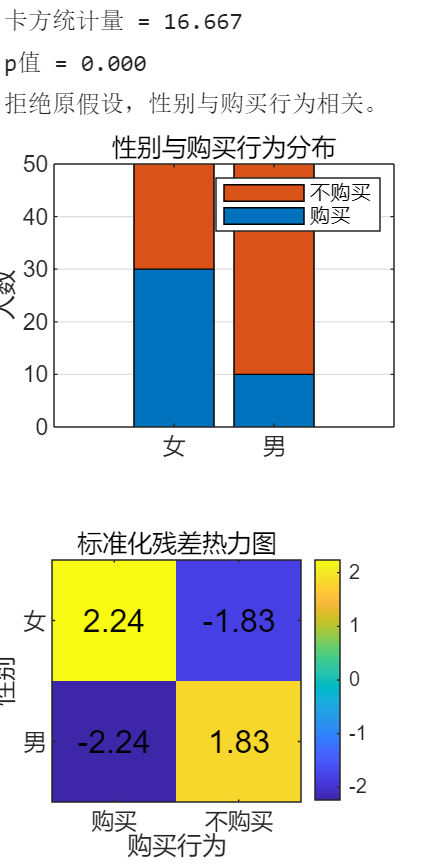

四. 卡方检验模型

卡方检验(Chi-square Test)是一种基于 “实际观测值” 与 “理论期望值” 差异的统计方法,用于判断两个分类变量是否独立。

- 原假设(H₀):两个变量独立(无关联)

- 备择假设(H₁):两个变量不独立(有关联)

- 判断标准:计算 p 值,若 p < 0.05(显著性水平),则拒绝原假设,认为变量相关。

中国智能体开发者社区,聚焦智能体与大模型开发,提供前沿资讯、实用工具链、开源项目及行业案例。通过技术沙龙、开发者大赛等活动,促进经验交流与协作,助力开发者快速构建创新智能应用。

更多推荐

20

20 0

0- 0

已为社区贡献2条内容

已为社区贡献2条内容

所有评论(0)